2020年6月に発売されるや否やあっという間にベストセラーになった名著『本当の自由を手に入れるお金の大学 』を読んだことがきっかけで本格的に固定費の見直しを始めました。

結果としましては、固定費を見直しただけで月に約4万円も支出をカットすることができました。このご時世、月に5,000円でも昇給するのが難しいケースもあります。そう考えれば、無駄な支出をカットするだけで月に数千円から数万円浮かすことができるというのはかなり魅力的ではないでしょうか。

参考にした書籍『本当の自由を手に入れるお金の大学 』について

『お金の大学』はホントに名著ですよ。全ページフルカラーでイラスト満載。お金に対して「貯める・稼ぐ・増やす・守る・使う」の5段階でどうやって付き合っていったらよいのかを親切丁寧に解説してくれています。

『お金の大学』の特徴は5段階ある「貯める・稼ぐ・増やす・守る・使う」の中で一番最初の「貯める」パートに全体の7~8割を当てているという点です。

「お金を貯める」というのはやみくもにお金を節約するということではなく「無駄な支出をカットする」ということです。ここを無視してお金を稼ぐことだけに集中してしまっても本当の意味で豊かになることはできません。

例えば毎月100万円稼げても、ひと月の生活費が100万円だったら働けなくなった瞬間に生活が破たんしてしまいます。むしろ毎月20万円の収入でひと月の生活費が10万円のほうが生活が安定していると考えることもできます。だからまずは「お金を貯める」=「無駄な支出をカットする」=「支出の最適化」という第一段階が重要なんです。

固定費見直しの詳細

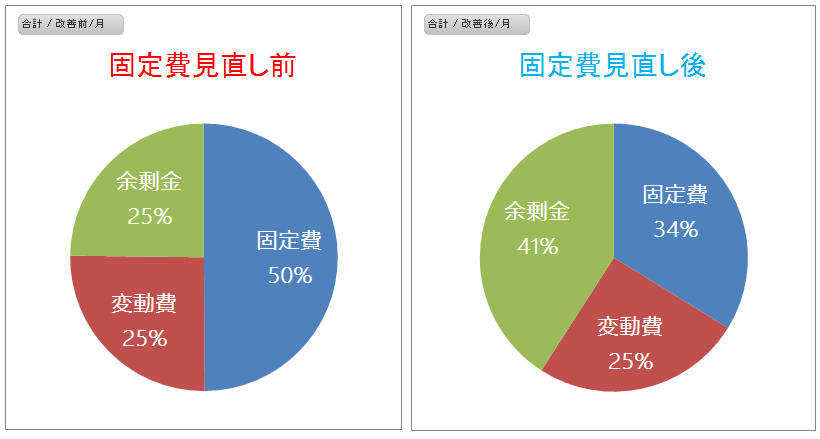

全体的にはこんな感じです。

オープンにしたくない項目や新しく採用した固定費(ブログのサーバー代)などの詳細を省いているので上の表と円グラフはイコールではありません。注目していただきたいのは、改善前は固定費が支出の50%だったのに対して改善後の固定費が34%まで削減できているという点です。食費や交際費を含む変動費はノータッチなのでそのまま25%です。当然の結果として余剰金が25%から41%と26%もアップしました。

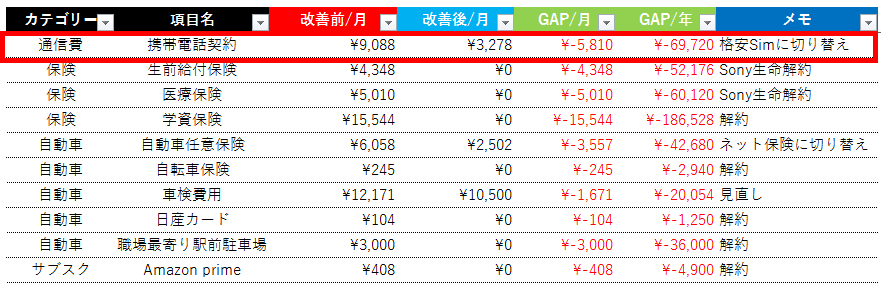

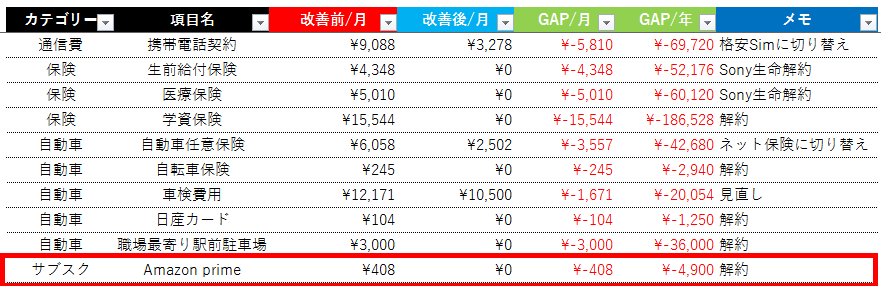

通信費の見直し

ずーっと何も考えずソフトバンクで契約していたので毎月9,000円程度のコストがかかっていました。もちろん格安シムの存在は知っていたのですが「なんか通信の品質低そうやだ」とか「手続きめんどくさそう」とか「たかだか数千円のために」とか色々と理由を並べてみて見ぬふりをしていました。

UQモバイルに変更したんですが、いまだに「もっと早くやっておけば!」と後悔しています。笑

わたしは通勤中にYoutubeの本要約動画などをよく視聴するので約3,000円のプランにしていますが、使い方によっては最安プランを選択することでもっとコストを下げられる余地があります。あと、最近ですと格安シムではなくてもahamo(キャリア:ドコモ)やpovo(キャリア:au)やLINEMO(キャリア:ソフトバンク)という選択肢もあります。

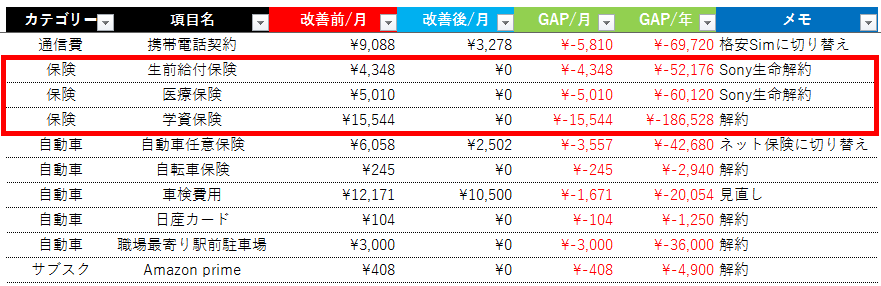

保険の見直し

終身タイプの生前給付(ガンになる、もしくは死んだらお金もらえる)、終身タイプの医療保険(けがや病気で入院するとお金もらえる)、学資保険(銀行の金利よりはマシなくらいで積立できる、契約者が亡くなったら払い込み免除)に入っていましたが全て解約しました。

詳細は『お金の大学』を読んでいただきたいのですが、日本は国民皆保険制度によってかなりセーフティーネットが充実しています。生活の土台がひっくり返ってしまうようなリスクについてはアタマの良い人たちが考えた「社会保険」という仕組みで最低限保障してくれる仕組みになっています。

「保険にはできるだけ入らない」のが世界の常識。社会保険が充実している日本で、さらに民間保険に入りまくるなんてほんまオカシな話やで。

『お金の大学』39ページ著者のセリフより引用

『お金の大学』では「保険の本当の役割」を理解するのに最適な図解が紹介されています。

- 掛け捨ての生命保険(自分が亡くなったら、生活に困る家族がいる場合のみ)

- 火災保険

- 自動車保険

この3つが唯一民間の保険で検討すべき保険だと解説されています。

あと、個人的には、資産を増やすことを目的として同じ金額を投資するのであれば、学資保険や積立型の終身タイプの保険を購入するよりも、世界に投資できるインデックスタイプの投資信託のほうがよっぽど良い選択だと思っています。

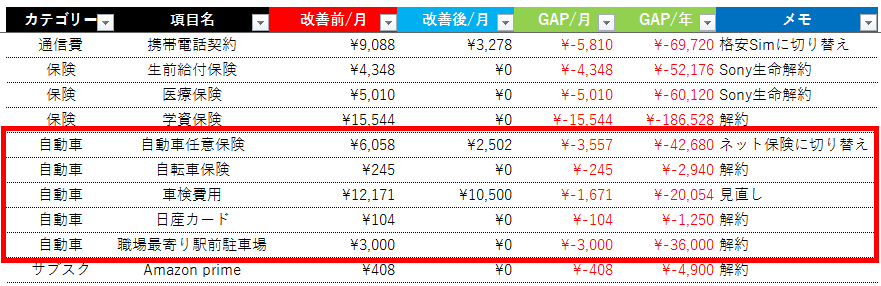

自動車関連の固定費見直し

まず、任意保険ですが日産で入っていた保険をネット保険に切り替えました。そして車両保険を外しました。私は特に車が好きなほうではないし30代中盤にもなりかなり運転技術も安定してきたので、自損による車の外傷に対して保険を掛けるまでもないなと判断に至りました。

日産では日産カードというものを発行させられていたのですが契約し続ける利点が見いだせなかったので解約しました。ETCカードが無料!という売り文句なのですが、日産カードのほうに年会費がかかる仕組みになっていて「よくできてんなぁ」と感心させられてしまいます。ETCカードは楽天で発行しています。楽天はダイヤモンド会員なのでETCカードが無料で使えてるのでこちらで代替可能でした。

趣味と通勤で自転車に乗るのですが、自転車保険に入る必要があります。この自転車保険は自動車保険の個人賠償オプションで代替することができます。保険を重複させる必要がないため自転車保険は解約しました。

車検も見直しました。前は何も考えずネッツトヨタで車検を依頼していて、「メンテナンスパスポート」なるものに長期間費用を固定されてしまっていました。スマホの月額料金とほぼ変わらないシステムですね。知人が車検屋をやっているのでそちらに依頼することにして結構コストを下げることができました。

前は会社の最寄駅から車で職場まで行っていたのですが、健康のために自転車通勤に切り替えました。これにより軽自動車を手放すことができ、かかっていた駐車場代金もゼロにすることができました。

サブスクサービスの見直し

私は幸いにもアマゾンプライムしかサブスクサービスを使っていなかったので脱サブスクにそこまで苦労しませんでした。しかもアマゾンプライムは妻も契約していて、夫婦でそれぞれ固定費を払ってしまっている状態でした。話し合った結果、私の契約を解除して妻の契約は続行となりました。まぁアマプラべんりですからね。笑

近年、サブスクビジネスが急速に拡大していますよね。サブスクは「所有」よりも「経験」させることをメインエンジンとしたテクノロジー社会を象徴するビジネススタイルです。便利であることは確かなのですが、気を付けないとサブスクを使っているのではなくてサブスクサービスに人生をコントロールされてしまうかもしれません。

サブスクについては別の記事で詳しく解説していますので、興味のある方はこちらの記事もご覧ください。

住宅ローンの見直し

実は私の固定費見直しプロジェクトの一番の大トロは「住宅ローンの見直し」でした。

しかし、結果としてはどこにも借り換えすることはせず、現状維持となりました。

SBI、auじぶん、ジャパンネット、楽天銀行といったような金利が安くて保険関係の条件も悪くないネット銀行にアプローチしたんですけど、うまくいきませんでした。正直、年収も年相応にもらえてますし、属性も悪くはないので何がいけないのか首をかしげる毎日だったのですが、最後の最後で楽天銀行の担当者さんが教えてくれた「土地に付随するある制約」が決めて手となり、住宅ローンの借り換えからは手を引くことにしました。

ネット銀行では取り扱いができない特殊な条件があることを学べて良い機会でした。

住宅ローン減税が終わる年までには一括返済できる状態にはしておきたいと考えています。そのタイミングで返済を継続するか、一括返済してしまうかはその時の金利の状況で判断したいと考えています。

固定費見直しのコツ

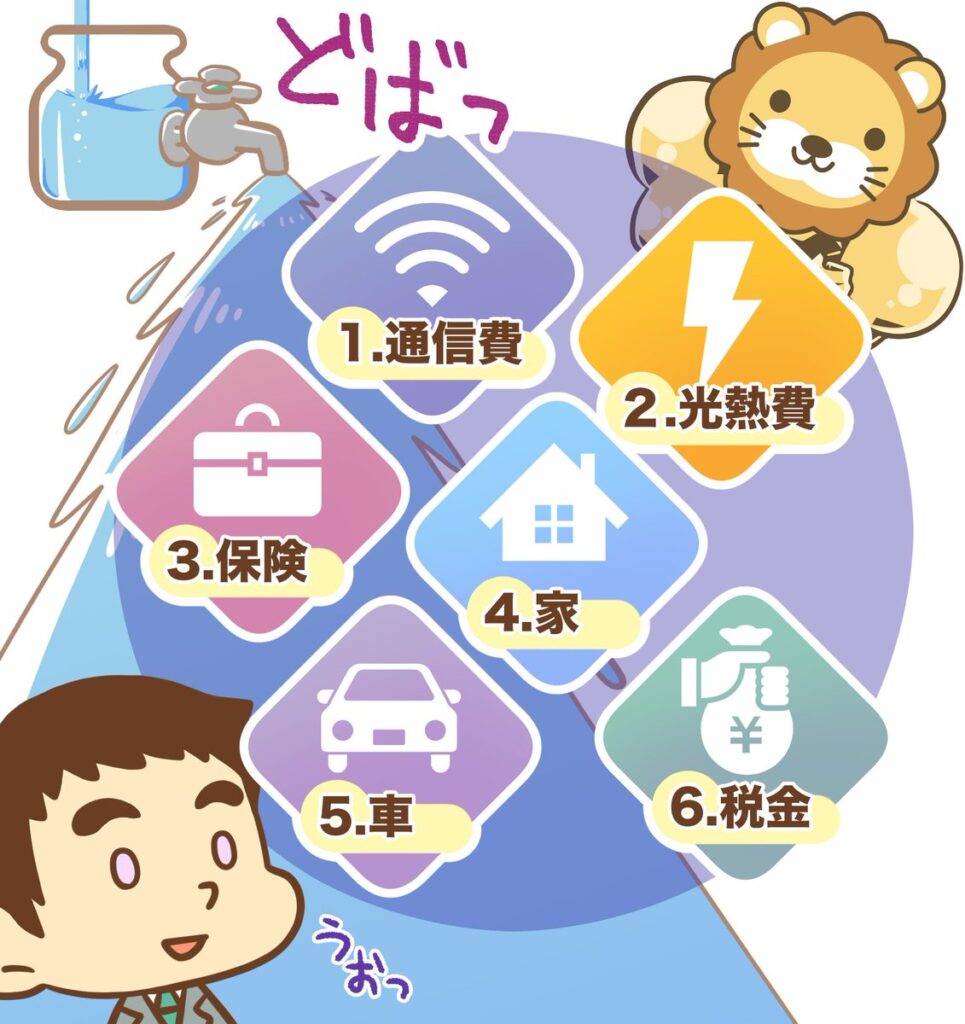

『お金の大学』では「通信費」「光熱費」「保険」「家」「車」「税金」の6つが6大固定費として紹介されています。これらの項目に共通するのは「生活の満足度を下げずに固定費を減らせる」点です。

私の固定費見直しには「食費」や「趣味」や「交際費」は含まれていません。むしろこれらの項目は「固定費」ではなく「変動費」としてカテゴリー分けしています。

支出を見直してカットすることで預金や投資に回せる余剰金が増えることは確実ですが、削る項目を間違えると「豊かさ」を失ってしまいます。食費を削って栄養バランスが欠如した食生活を送ってまで余剰金を捻出するのはどうかと思います。交友関係を一切断ち切って余ったお金を貯金や投資にまわすのも「豊か」かどうかと言われると疑問です。(このへんは絶対的な正解がなく個人の価値観によります)

より少なく、より良く

なにごとにも「より少なく、より良く」取り組むことが成功の秘訣です。つまり、固定費を見直すのであれば金額の大きい項目に集中したほうが良いということです。「80:20」の法則としても有名です。

200円の卵のパックが半額になる日を狙ってスーパーに行くよりも、毎月数千~数万円払っているローンや保険やサブスクを見直したほうがよっぽど少ない労力で大きな効果を得ることができます。

埋没費用(サンクコスト)を克服しよう

埋没費用(サンクコスト)ってご存知でしょうか?「すでに支払ってしまい、取り返すことのできない金銭的・時間的・労力的なコスト」ことです。人は、すでに支払ったコストに気をとられると、合理的な判断ができなくなってしまうものです。固定費を見直す時は「今それを所有していなかったらわざわざ購入するか?」という視点で取り組むと冷静になれます。

まとめ

今回紹介させていただいた固定費の項目を見直したことで、月に約4万円、年間計算で476,368円の削減に成功しました!月に約4万円昇給するのはかなりハードルが高いし狙ってもできるかどうかと聞かれる難しいケースが多いと思います。ですが、固定費の見直しならば確実に結果を得ることができます。

今回は私だけに関する固定費削減の事例紹介でした、実際は妻も固定費を見直したので、実際の削減額はもう少し大きいです。

どうでしょうか?かなり固定費の見直しに対して前向きな気持ちになってきてはいませんでしょうか。

最後に1点だけ忠告させてください。

『お金の大学』に書いてあることが絶対に正しい、とか、今回私が見直した項目を絶対に見直すべきだとか、そういった考えは考え方をされているのであれば固定費の見直しに着手するのはちょっとまだ早いかもしれません。

日々状況は変わっていきます。昨日までは正しかった戦略が今日からは通用しなくなることだってフツーにあり得ることです。

『お金の大学』や『私のこの記事』はあくまでも新しい発想を得るためのヒントです。そのヒントをもとに、自分の生活の固定費と向き合った結果、自分で固定費を見直すべきだと判断した項目に関して見直すことをオススメします。最終的な決断は自分にしかできませんし、あなたの行動の責任はあなたにしか持てません。

今回紹介させていただいた固定費の削減項目は結果的にうまくいったものを抽出して紹介しています。中には、やってみたけど結局やらないほうが良かったことや、やってもやらなくてもよかったようなコトもいろいろありました。

まずは『本当の自由を手に入れるお金の大学 』を実際に手に取って読んでみることをオススメします。フルカラー、イラスト満載、基本的に会話形式、といった読みやすさ抜群の現代の必読書ですよ。

コメント